プレスリリース:2021.12.07

リクルートMUFGビジネス、新たな金融インフラ構築へ

決済ブランド『COIN+』で手数料0.99%を実現

本日開始『エアウォレット』に搭載 良品計画とOEM提携も

株式会社リクルート(本社:東京都千代田区、代表取締役社長:北村 吉弘、以下リクルート)と、株式会社 三菱UFJ銀行(本社:東京都千代田区、取締役頭取執行役員:半沢 淳一、以下三菱UFJ銀行)が共同出資する子会社の株式会社リクルートMUFGビジネス(本社:東京都中央区、代表取締役社長:夏目 英治、以下RMB)は、新たな金融インフラの構築に取り組みます。その起点となるのは、決済ブランド『COIN+』です。すべての事業者さまの商いの基盤としてお使いいただけるよう、手数料は、ポイント還元分の負担を除き0.99%(税抜)を実現しました。本日、デジタル口座管理ができ、『COIN+』による決済機能も備えるアプリ『エアウォレット』がダウンロード開始となり、また、『COIN+』は、株式会社 良品計画(本社:東京都豊島区、代表取締役社長:堂前 宣夫、以下良品計画)のアプリ「MUJI passport」とのOEM*連携が決定しています。2022年春より、「MUJI passport」に『COIN+』の機能が備わり、「無印良品」約250店舗でご利用可能となる予定です。*OEM:ここでは、大手小売・飲食事業者などの自社アプリへの決済機能のご提供を意味する。

■中小店舗でも安心、手数料0.99%の決済アプリ『エアウォレット』

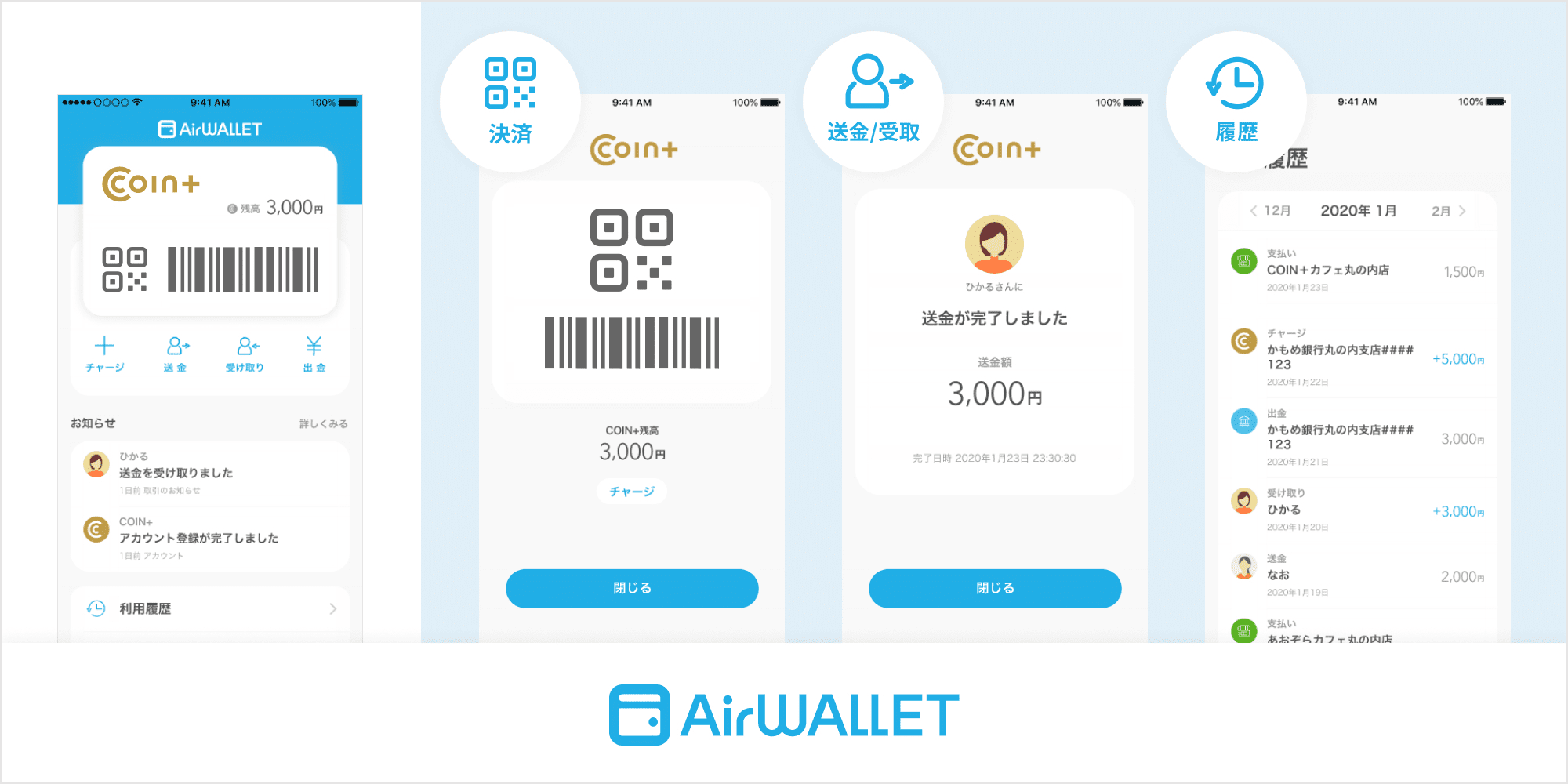

新たな金融インフラ構築に向けた足掛かりとなるサービスが、デジタル口座管理・決済アプリの『エアウォレット』です。送金のみならず、銀行口座との入出金が無料のため日常生活で使用するお金をシームレスに管理・送金できる機能に加えて、『COIN+』を組み込んでいるためQR決済機能を備えています。ユーザーの皆さまは『COIN+』加盟店にて、デジタル口座内のお金で会計することができます。

『エアウォレット』の詳細はこちら:https://airwallet.jp/

※本サービスの提供にあたり、簡単・便利な本人確認機能の提供のため、株式会社Liquidが提供する「LIQUID eKYC」を活用します。

『COIN+』の決済手数料は0.99%(税抜)であり、通常のキャッシュレス決済の手数料3~5%と比較して加盟店さまは負担を抑えることができます。そのため、店舗規模の大小に関係なく安心して導入いただけます。

・安価な手数料を実現できた理由

① 銀行直結型で、中間決済ルートを省略

RMBはリクルートと三菱UFJ銀行の共同出資で運営されているため、銀行直結型による中間決済ルートの可能な限りの省略を実現。安価な手数料でのご提供を可能にしました。

② 決済手数料からポイントなどの販促費を除外

一般的に、他の決済ブランドでは、ユーザーにポイント還元する分を、導入企業や店舗の手数料に転嫁するケースが多く見られます。『COIN+』は、決済手数料からポイント負担分を除き、さらに手数料を抑えました。

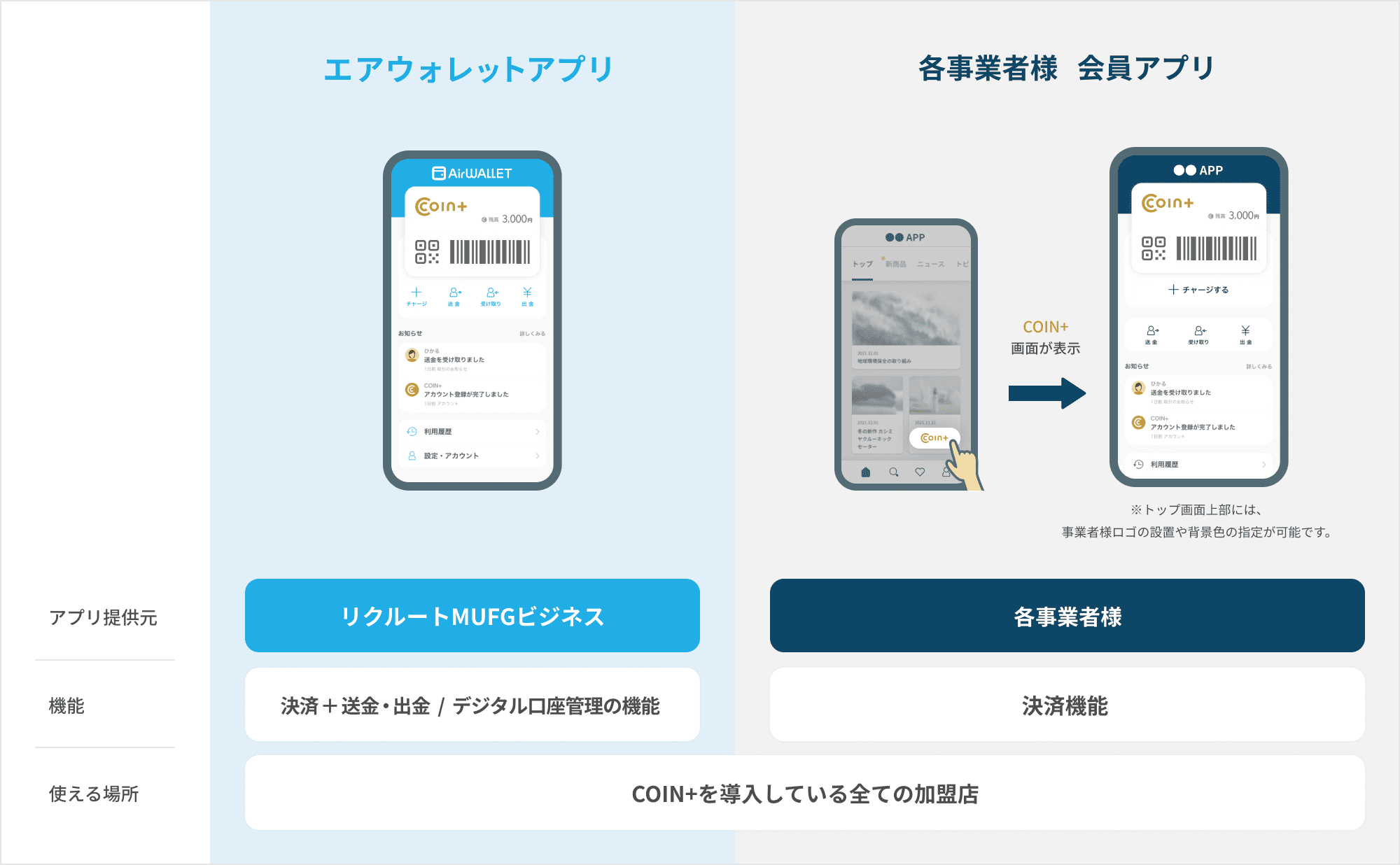

■企業の会員アプリに決済機能を組み込む 決済ブランド『COIN+』のOEM連携

『COIN+』は、他社とのOEM連携も進めていきます。企業や店舗が持つ自前の会員アプリに『COIN+』を組み込み、決済機能を提供します。ユーザーの皆さまにとっては、割引クーポンなどを提示していた会員アプリを使って、そのまま決済可能になります。

これまで、QR決済の機能だけを既存アプリとOEM連携する動きはまれでした。しかし、大手企業・店舗を中心に、自社アプリに決済機能を備え、顧客の利便性の向上と、自分たちらしいサービス提供や店づくりを両立したいと望む声は少なくありません。『COIN+』はOEM連携においても決済手数料は0.99%(税抜)のままでご提供することで、その実現に向けた支援をいたします。

また、前述の通り、『COIN+』単体ではポイント還元いたしません。ポイント還元は、決済ブランドにとって、ユーザーメリットの観点でとても重要ですが、『COIN+』の役目はあくまでも決済機能の提供です。そのため、ユーザーの皆さまへの特典付与などは、導入いただく店舗や企業に、アプリやサービス内でご検討いただきます。決済機能とセットで会員アプリのメニューを充実させることで、顧客サービスの強化につなげていただければと考えています。

■良品計画「MUJI passport」と連携、2022年春にスタート

2022年春より、良品計画のアプリ「MUJI passport」に『COIN+』を導入し、「無印良品」約250店舗でQR決済サービスを利用できるようになります。ユーザーの皆さまは通い慣れた店舗で、使い慣れたアプリを使って製品を購入することができます。

■本件の背景:市場環境と、中小・大手のお客さまそれぞれの現状

RMBは「新たな金融インフラを構築することで、思いをもった一人ひとりが事業を営み、自己実現できる社会を実現したい」と考えています。

キャッシュレス決済の中で、コード決済の市場は右肩上がりで、今後もますます伸びる見通しです。2020年度の取扱高は6兆円を超え、2025年度には12兆円を超える予測もあります*。国を挙げたDX(デジタルトランスフォーメーション)推進の文脈でも、導入はますます進むと予想されます。 *出典:矢野経済研究所「国内コード決済市場に関する調査」(10月21日発表)

ユーザーの皆さまにとっては、現金を持ち歩く必要がなく、コロナ禍でニーズが高まった非接触支払いが可能になるなど、多くのメリットがあります。今後、回復が期待されるインバウンド(訪日外国人)需要を考えても、利用頻度はますます高まると見込まれます。

同時に、運営企業や店舗にとっても、日々の会計業務にかける時間や労力を減らせる効果を期待できます。一方で課題もあり、通常3~5%の手数料は、特に中小企業・店舗(以下、中小)にとっては負担が大きく、可能な限り抑制して、その分を商品開発費や人件費に回したいと考える事業主もいるようです。

2016年の経済センサス活動調査によると、個人事業主を含む中小企業は日本全体の企業数の99.7%を占めます。そのため、中小企業の経営状況は、ひいては大手も含めた、日本経済の浮沈に直結します。 RMBとしては、手数料による負担を極力軽減することで、事業主の経営支援に寄与できればと考えています。

他方で、決済に関しては大手企業・店舗(以下、大手)も課題を抱えています。自身の顧客基盤を最大限に生かす決済手段を求めるなど、苦慮しているお声も聞こえてきます。

RMBは、こうした大手が抱える悩みにも寄り添い、中小か大手のどちらかではなく、双方が有機的に活性化する環境づくりに貢献したいと考えています。その上で、一人ひとりが活躍し、大きなお店も小さなお店も持続的に事業を営めるよう、これからもサービス開発を進めてまいります。

本件に関するお問い合わせ先

株式会社リクルートMUFGビジネスhttps://www.recruitmufgbiz.co.jp/press/